Qu'est-ce que le PER ?

Le plan d’épargne retraite (PER) est un produit financier permettant aux particuliers de se constituer une épargne en vue de leur retraite. Il existe différents types de PER, tels que le PERP (Plan d’épargne retraite populaire), le PERCO (Plan d’épargne retraite collectif) ou encore le Madelin (Plan d’épargne retraite des travailleurs non salariés).

Le PER est accessible à tous et permet de bénéficier d’avantages fiscaux en échange de la mise en place d’une épargne à long terme. Les sommes versées sur un PER sont déductibles des revenus imposables dans la limite de certains plafonds fixés par la loi. Les intérêts gagnés sur un PER sont, quant à eux, exonérés d’impôt sur le revenu et de prélèvements sociaux pendant la phase d’épargne.

Le PER permet également de bénéficier d’un complément de revenu à la retraite, sous forme de rente viagère ou de capital. La rente viagère consiste en un versement mensuel à vie, tandis que le capital permet de disposer d’une somme importante à la retraite, qui peut être utilisée pour financer des projets ou assurer un niveau de vie confortable

Quels types d'investissements sont possibles ?

Le PER offre une grande diversité de supports d’investissement, adaptée à tous les types de profils d’investisseurs.

Les contrats en euros : ils offrent une sécurité de l’épargne, en garantissant un taux de rendement fixe et la garantie du capital investi. Ils sont destinés aux épargnants qui cherchent avant tout à protéger leur épargne.

Les contrats en unités de compte : ils permettent d’investir dans des actions, des obligations, des fonds immobiliers …

Ils offrent des perspectives de rendement plus élevées, mais avec un risque de perte en capital plus important. Ils sont destinés aux épargnants qui cherchent à diversifier leur épargne et à profiter des opportunités des marchés financiers.

Les avantages fiscaux

Les avantages fiscaux du PER (Plan d’épargne retraite) sont nombreux et permettent de maximiser les gains de votre épargne tout en réduisant vos impôts.

Les versements sur un PER sont déductibles des revenus imposables dans certaines limites, ces limites varient en fonction de l’âge de l’épargnant et de la durée de détention du contrat.

Cependant, un plafond de déductibilité est posé. Autrement dit, il existe un montant maximum que vous pouvez déduire. Il correspond au montant le plus élevé entre :

- Plafond 1 : 10 % du PASS de l’année précédente, soit 4 113 € en 2023. Ce plafond sera sûrement le vôtre si vous disposez de faibles revenus ;

- Plafond 2 : 10 % de vos revenus, dans la limite de 8 fois 10 % du PASS de l’année précédente, soit 32 908 en 2023.

Le PASS (plafond annuel de la Sécurité Sociale) 2022 est de 41 136 €.

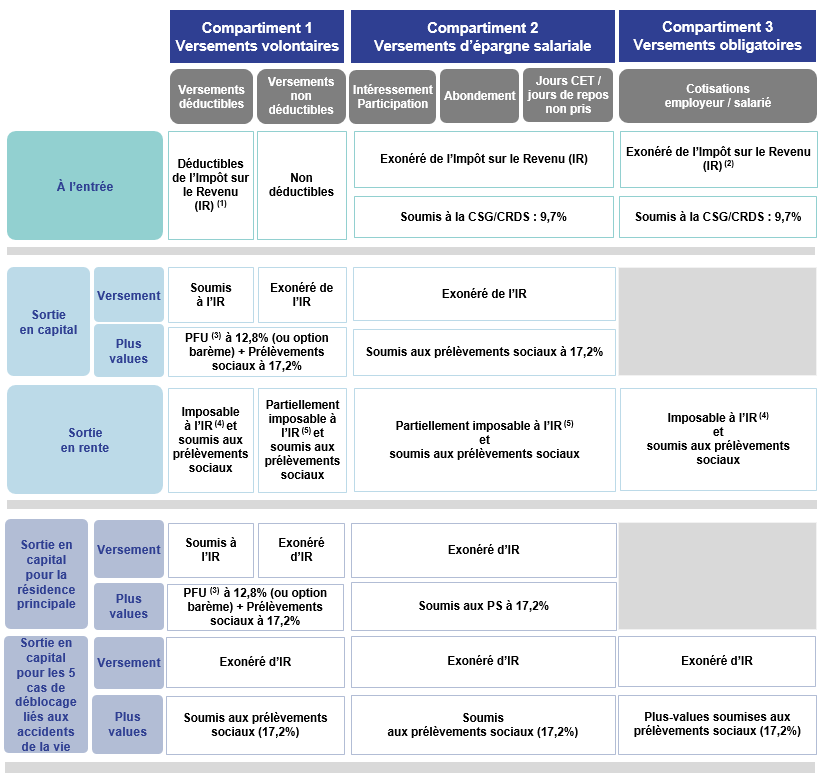

Ci-dessous un tableau récapitulatif (Source Agrica)

En tant que conseiller en gestion de patrimoine, je me ferais un plaisir de vous conseiller. N’hésitez pas à me contacter :

Eric Langlois : 06 59 82 29 00