Vous êtes intéressés par le PER ? Remplissez ce formulaire et un professionnel de la gestion de patrimoine vous recontactera.

Le PER c'est quoi ?

Suite à la loi PACTE du 22 mai 2019, l’ensembles des solutions retraites a fusionné sous une seule bannière : le Plan Epargne Retraite.

L’ensembles des épargnes retraites collectives et individuelles de type : Madelin, PERP, PERCO, PREFON, COREM et article 83 ont ainsi fusionné sous le nom de PER

Transfert :

L’ensemble des compartiments vu ci-dessus peuvent être transférables sur le nouveau Plan d’Epargne Retraite. Les anciennes solutions étaient quasi exclusivement soumis à la règle de la rente viagère. La grande différence du PER est qu’il offre une sortie en capital quand vous faites valoir votre droit à la retraite.

Le cas des sorties anticipées :

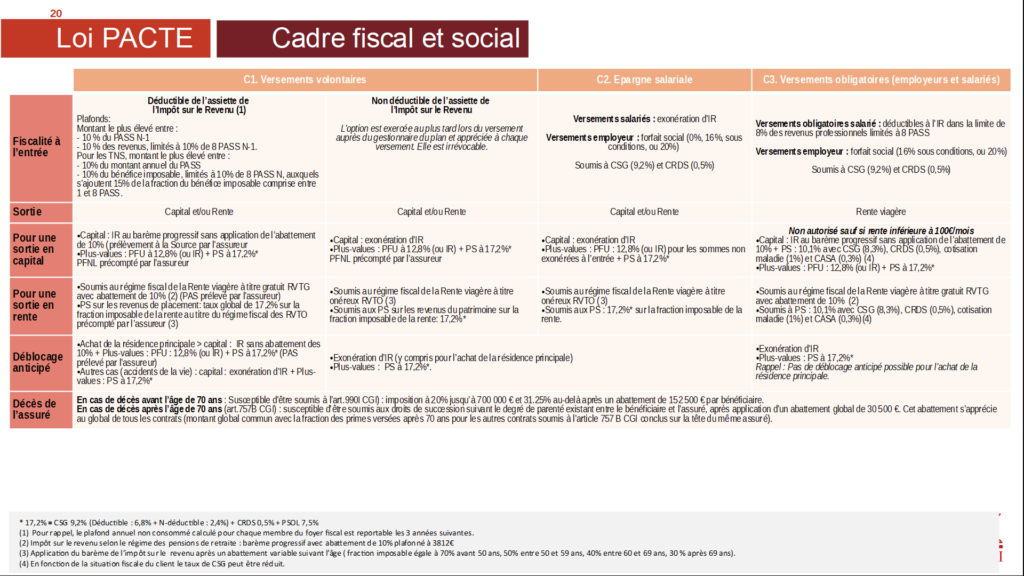

Il est possible de sortir de cette enveloppe avant votre retraite sous certaines conditions :

-Chômage (expiration de vos droits ou absence de contrat de travail depuis 2 ans)

-Invalidité de 2ème ou 3ème degrés

-Surendettement (au sens de l’article L.711-1 du code de la consommation)

-Décès du conjoint du titulaire

-Cessation d’activité (liquidation judiciaire)

-Achat de la résidence principale

Fiscalité :

Transfert via une assurance vie possible :

Mesures temporaires d’incitation :

-doublement de l’exonération fiscale des plus-values dans la limite de l’abattement spécial de 4600€ pour un célibataire, 9200€ pour un couple,

-déductibilité à l’entrée du montant transféré.

Conditions : – Le rachat doit être opéré avant le 01/01/2023, – Le titulaire doit être à plus de 5 ans de l’âge de sa retraite, – Le contrat d’assurance vie doit avoir une antériorité fiscale supérieure ou égale à 8 ans, – L’intégralité des sommes rachetées doit être versée avant le 31/12 de l’année du rachat sur un PER. Cette opération peut être réalisée inter-compagnie et peut être renouvelée tous les ans jusqu’au 31 décembre 2022.

Attention : rachat à éviter a priori si le contrat bénéficie d’une fiscalité décès avantageuse.

Exemple : Soit un épargnant marié (ou pacsé) titulaire d’un contrat d’assurance vie de plus de 8 ans de 60 000€, dont 20 000€ de plus-values ; il peut aujourd’hui retirer 27 600€ en franchise de fiscalité (correspondant à 18 400€ de capital et 9 200€ de plus-values) en application de la fiscalité Assurance vie. Grâce au PER, il peut doubler son rachat soit 55 200€ dont 18 400€ de plus-values sans fiscalité. Sur son PER il devra verser 27 600€ tout en bénéficiant d’un avantage fiscal à l’entrée. Au total, notre épargnant aura racheté 55 200€ de son assurance vie en franchise de fiscalité et bénéficié en plus d’un avantage fiscal à l’entrée sur les 27 600€ transférés sur son plan d’épargne retraite PER.

Gestion :

Le PER fonctionne un peu comme une Assurance Vie, vous pouvez effectuer soit une gestion libre soit une gestion pilotée.

En ce qui concerne la gestion libre, vous pouvez intégrer du fond euros, des obligations, des actions et de l’immobilier.

En ce qui concerne la gestion pilotée le risque est proportionnel à votre âge. Plus vous vous approchez de la retraite et plus votre exposition au risque est diminué. Cette gestion est automatisé par la société de gestion.

Vous êtes intéressés par le PER ? Remplissez ce formulaire et un professionnel de la gestion de patrimoine vous recontactera.

Super site !